从业资格考试信息汇总

随手掌握最新考试动态

中级会计实务知识点:非货币形资产交换的认定

2019-12-17 来源:互联网

业精于勤荒于嬉,为了帮助广大学员更好的备战2020年中级会计职称考试,掌握相应知识点,小编在此精选了中级会计实务知识点:非货币形资产交换的认定供学员参考,祝大家备考愉快,梦想成真。

中级会计知识点。非货币形资产交换的认定

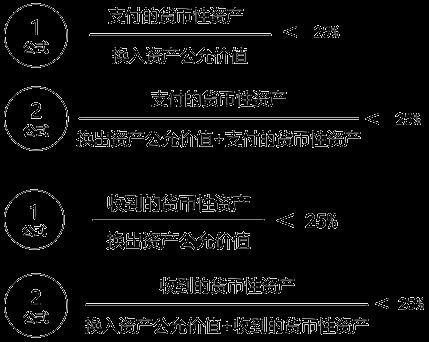

非货币性资产交换的交易对象主要是非货币性资产,交易中一般不涉及货币性资产,或只涉及少量货币性资产即补价。【教师提示】要注意这里面的货币性资产不能仅考虑货币资金,还要考虑诸如应收票据等货币性资产。●如果补价占整个资产交换金额的比例低于25%,则认定所涉及的补价为“少量”,该交换为非货币性资产交换;●如果该比例等于或高于25%,则视为货币性资产取得非货币性资产。非货币性资产交换的判断公式支付补价方角度:

中级会计考点要及时学习,学习时间不足大概是70%左右的考生都会面临的问题,中级会计考生大部分是上班族,平均每天的备考时间仅有120分钟左右,很难把教材知识点从头到尾学一遍,也很难保证做题量,结果知识储备不足,考试难以应付。所以大家一定要利用好零散地时间。

微信

微信关注微信获取第一手资讯资料

- 微信公众号:LKWbaoguoban

猜你喜欢

- 2025年中级会计职称考试《财务管理 2025-7-7

- 2025年中级会计职称考试《经济法》 2025-7-7

- 2025年中级会计职称考试《经济法》 2025-6-27

- 2025年中级会计考试《经济法》模拟 2025-6-10

- 毕业几年可以考中级会计? 2025-5-21