从业资格考试信息汇总

随手掌握最新考试动态

基金从业基础知识 债券久期的概念及计算公式

债券久期是什么?债券久期如何计算?久期是基金从业计算题的常考点,不考公式的推导过程,要求能记住公式,通常考试会将其它项告知。文中附加了几道基金考试麦考利久期计算的真题。

1、久期的概念

久期是指债券本息所有现金流的加权平均到期时间,即债券投资者收回其全部本金和利息的平均时间。

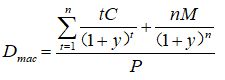

Dmac=麦考利久期,P=债券价格,C=每次付息金额,M=债券面值,n=付息周期数;t=期数。

【真题检测】某2年期债券的面值为1000元,票面利率为6%,每年付息一次,现在市场收益为8%,其市场价格为964.29元,则麦考利久期为( )。

A. 1.94年

B. 2.04年

C. 1.75年

D. 2年

参考答案:ABC

【网校解析】由题知,债券价格=964.29,若未提前告知债券价格则需根据每期现金流计算债券现值。每期收益率y=8%,每次付息金额C=1000×6%=60元,M=1000元

根据公式Dmac=[60/(1+0.08)+2×60/(1+0.08)2+1000×2/(1+0.08)2]/964.29=1.9425(年)答案选A。

【真题检测】某企业于2015年2月1日发行了票面金额为100元的2年期债券,其票面利率为6%,每年付息一次,债券信用等级为A-(标准普尔评级),此时市场上同类债券到期收益率为5%。该债券最可能采用( )发行,发行之初麦考利久期为( )。

A. 溢价;1.94年

B. 折价;2.16年

C. 溢价;2年

D. 折价;1.86年

参考答案:A

【网校解析】

期数,t现金流,CF贴现因子,1/(1+y)t贴现现金流,PVCFt×PVCF

160.952385.715.71

21060.90702996.15192.3

合计101.86198

票面利率大于市场上同类债券的到期收益率,故可以溢价发行,麦考利久期为Dmac=198/101.86=1.94年。

2、修正久期

麦考利久期除以(1+y)被定义为修正久期(Dmod),

Dmod=Dmac/(1+y)

在给定收益率变化下,债券价格的百分比变化与修正久期变化方向相反。修正久期越大,由给定收益率变化所引起的价格变化越大。

【真题检测】如果某债券基金的久期是3年,当市场利率下降1%时,该债券基金的资产净值将( ),当市场利率上升1%时,该债券基金的资产净值将( )。

A. 增加3%;增加3%

B. 减少3%;减少3%

C. 减少3%;增加3%

D. 增加3%;减少3%

参考答案:D

【网校解析】根据久期的定义,债券价格的变化即约等于久期乘以市场利率的变化率,方向相反。当市场利率下降1%时,该债券基金的资产净值将增加3%;当市场利率上升1%时,该债券基金的资产净值将减少3%。

微信

微信关注微信获取第一手资讯资料

- 微信公众号:LKWbaoguoban

猜你喜欢

- 什么是证券投资基金啊? 2025-6-17

- 考生关注!什么是证券投资基金? 2025-5-28

- 什么是证券投资基金? 2025-4-30

- 速来围观!被动型资金及其分类全 2025-4-16

- 如何提高基金从业资格考试正确率 2025-3-28